扫描到手机,带走继续看!

用手机或平板电脑的二维码应用拍下左侧二维码,可以

在手机继续浏览本文,也可以分享给你的联系人。

在手机继续浏览本文,也可以分享给你的联系人。

全球链圈

央行副行长范一飞出席新浪金麒麟论坛并做出了公开演讲。他表示:

金融科技是未来全球金融竞争的制高点,谁掌握好这一最先进的生产力,谁就拥有最强的金融核心竞争力。

这段话充分说明金融科技的核心地位,在未来将是全球金融行业的焦点。只有把握先机,提前布局,才能在日益艰难的全球金融局势中占领制造点。

他还进一步表示:目前,央行法定数字货币DC/EP在坚持双层投放、M0替代、可控匿名的前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作。

下一步,将遵循稳步、安全、可控原则,合理选择试点验证地区、场景和服务范围,不断优化和丰富DC/EP功能,稳妥推进数字化形态法定货币出台应用。

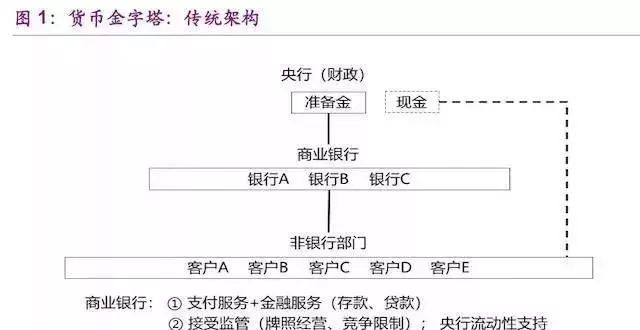

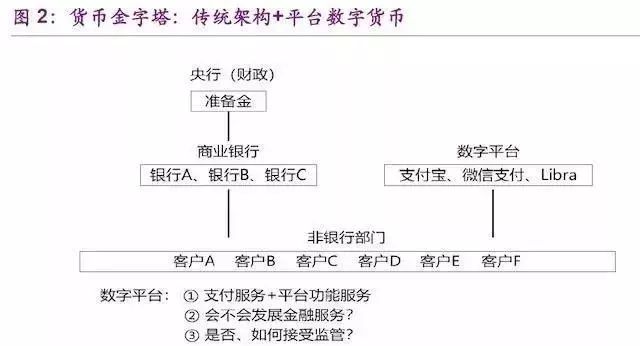

平台数字货币

平台数字货币包括支付宝、微信支付、Libra等。最重要的影响就是支付业务不一定和金融服务绑在一起,而是和平台功能绑定在一起。比如微信是社交,支付宝是电商,Facebook是社交平台,这是对现有的金融架构的最大冲击,有非常深刻的含义。

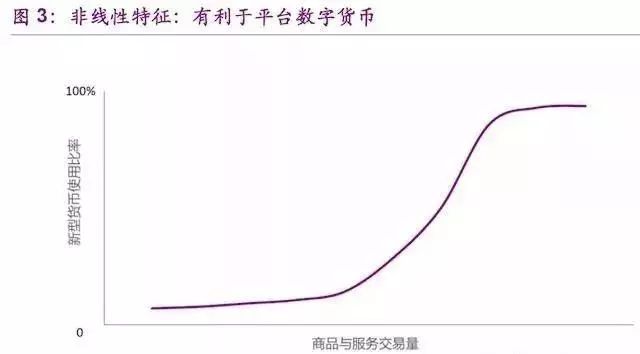

为什么说平台数字货币有系统重要性呢?平台和货币最大的一个共同特征就是网络效应。货币有网络效应,货币就像语言一样,说的人越多,沟通的效率就越高,进而吸引更多人使用。

很显然平台最可能发展的是支付手段,在此基础上有可能发展为储值工具,比如余额宝,Libra可能在一些币值不稳定的国家成为储值工具。比较有争议的是记账单位,支付宝和微信支付不是独立的记账单位,但Libra如果做成,会是个独立的记账单位,正因为这样,各国的监管机构会非常谨慎和关注,所以Libra面临的阻力也特别大。

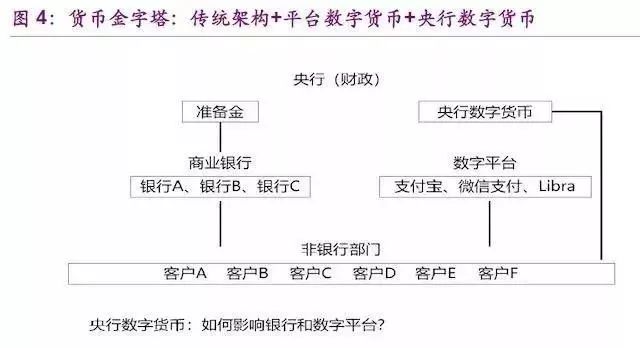

央行数字货币

央行数字货币在平台数字货币之上,再加一个法定货币的数字工具。那么对金融的生态有可能有什么样的影响呢?在思考央行数字货币影响的时候,一个关键的考量因素就是央行是否付息。

比如说中国的央行数字货币,从目前媒体披露的一些说法,央行数字货币可能是不付利息,只是替代M0,所以央行数字货币叫DCEP(Digitalcurrency electronic payment)。央行起这个名还是要强调是电子支付,主要是个支付工具来替代现金。

央行数字货币不付息。虽然现金也不付息,但它有一定的交易成本,比如说去银行取钱很麻烦,还要点钞,此外钞票还有受损或丢失的可能。所以电子货币虽然和现金都是零利息,但它的交易成本比现金低,所以能够起到替代现金的作用。这样的话央行就会获得便利收益。

中国数字货币如何投放

微信支付和支付宝之所以增长快,是因为它有应用场景和平台,央行数字货币要怎么发展起来?我个人猜想,比如说公交系统的支付装上央行数字货币的接口,甚至可以想象公务员发工资发央行数字货币,要缴税需要用央行数字货币缴纳等。

央行提供了一种新型的安全资产而且是对所有的企业和个人开放,现在只有银行可以持有央行的负债,非银行企业和个人要持有政府的负债作为安全资产,就只有国债或者地方政府债。

央行数字货币怎么投放出去?我认为付息与否是关键。如果不付息,央行数字货币仅是替代现金,这个量会很小,而且完全是交易行为的结果。

但如果央行数字货币支付利息,就会是新型的安全资产,个人和企业的需求量可能比较大。单纯靠央行负债端的自我消化、相互替代,保持整个资产负债表规模不变,那就不现实了。

公共政策含义

央行数字货币对财政政策有什么影响呢?如果央行对数字货币不付息,量有限,央行获得的便利收益收入也有限。但如果付利息,可能就带来央行利润的明显增加。

过去由银行获得的提供公共服务的收益部分就回到了央行手里,央行作为政府的一部分,意味着政府的预算外收入增加,财政扩张的空间增加,财政可以更大力度的减税和增支,而不体现为赤字的增加。

在现代金融体系,政府是通过什么来维**定货币作为记账单位的机制呢?

实际上有三个方面:

一是财政,即财政支出和缴税必须以法定货币;

二是金融监管,广义货币由信贷创造,监管维护金融体系的稳定,就是维**定货币的稳定;

三是现金,

让老百姓还有一个最后的屏障,从某种意义上讲,现金挤兑了银行的角色,是政府维护记账单位这一根本的货币功能的机制。那在数字经济时代,无现金社会只剩下财政和金融监管两个手段。

从这个意义上看,央行发行数字货币来替代现金,是有公共政策的价值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵权,请联系删除

!

请扫码

给个关注

全球链圈

排版 | 交流 | 分享

本文旨在传递更多市场信息,不构成任何投资建议!