扫描到手机,带走继续看!

用手机或平板电脑的二维码应用拍下左侧二维码,可以

在手机继续浏览本文,也可以分享给你的联系人。

在手机继续浏览本文,也可以分享给你的联系人。

本文来自微信公众号“互联网与娱乐怪盗团”

行业动态

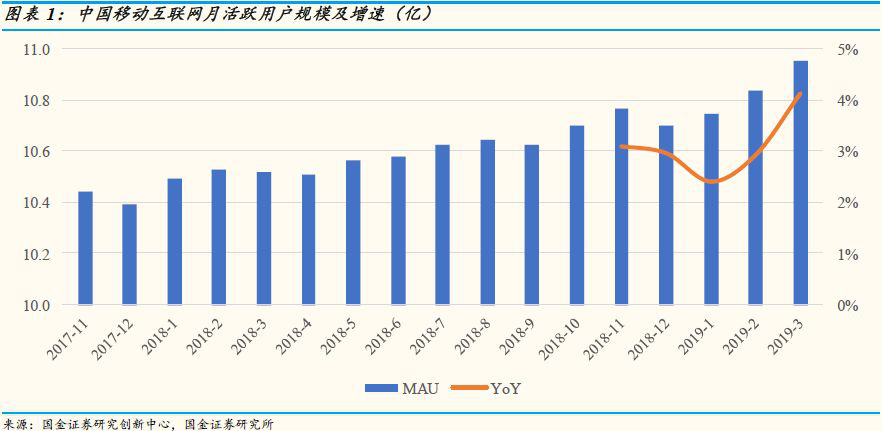

人口红利见顶,时长红利仍在:2019年3月中国移动互联网MAU(月活跃用户)规模已经接近11亿,用户数增长面临着巨大考验。用户总使用时长仍在持续增长,同比增速保持在20%左右。移动互联网领域进入存量用户的时长争夺战。

国人每天平均花费三小时在手机APP上:经测算,国人每天平均有三个小时的时间花在了手机APP上,而且这个数字仍在以20%的速度不断增长中,其中排在首位的是泛娱乐内容消费类APP。视频和资讯类APP贡献了接近一半的时长增量。

泛娱乐内容消费成为重要趋势:随着95后乃至00后成长为移动互联网的中坚力量,叠加供给端的爆发,泛娱乐内容消费成为了移动互联网的重要发展趋势,长视频、短视频、音频娱乐和移动阅读四大领域均呈现快速发展势头。其中长视频依旧是主要的流量入口,短视频增长迅猛,但其人均使用时长和用户活跃度开始出现下滑。

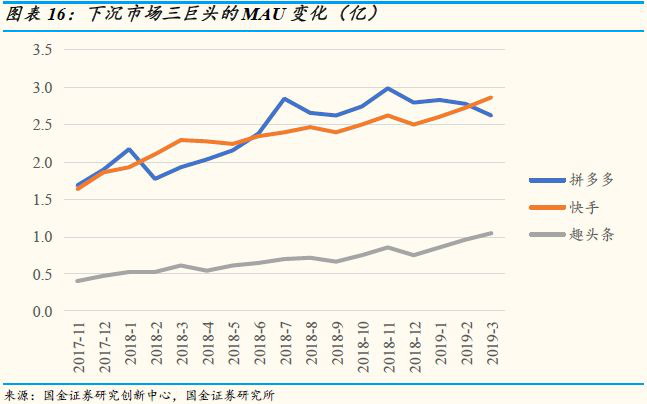

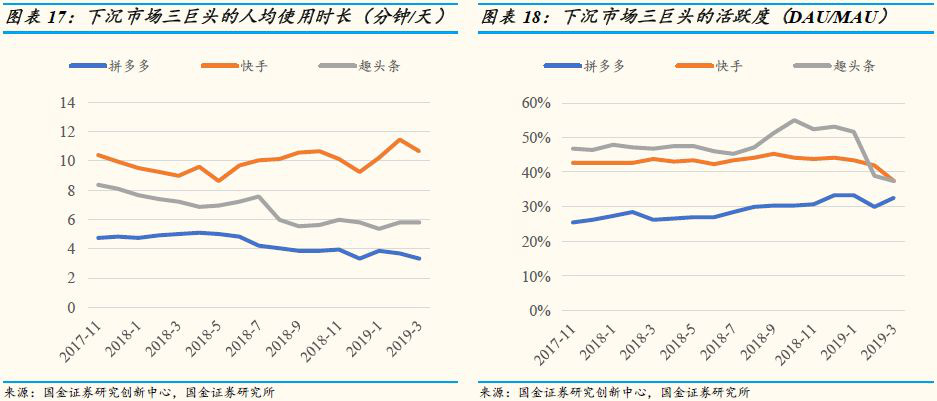

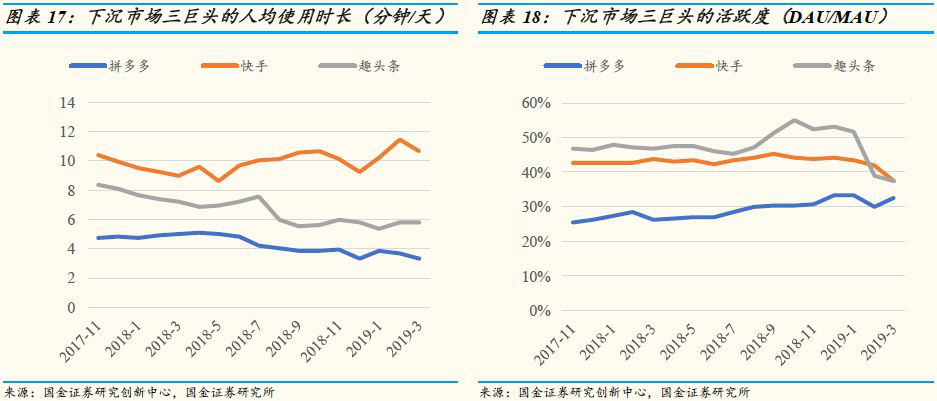

渠道下沉的力量不容小觑:以下沉市场三巨头(拼多多(PDD.US)、快手、趣头条(QTT.US))为例,三款APP的MAU均实现了爆发式增长,说明了渠道下沉的力量不容小觑。值得注意的是,拼多多和趣头条的人均使用时长近期呈现了明显的下滑趋势,趣头条和快手的用户活跃度近期下降显著。

投资建议

娱乐化内容消费是用户使用时长增量的主要来源。看好在线视频行业 2019 年的持续增长,以及音频娱乐和移动阅读的发展空间。

重点关注:爱奇艺(IQ.US),腾讯音乐(TME.US), 阅文集团(00772)

用户红利见顶的大背景下,三四线城市乃至农村成为了为数不多的增量市场,看好渠道下沉带来的增长空间。

重点关注:拼多多(PDD.US),趣头条(QTT.US)

风险提示

1)数据准确性说明:相关数据通过自有技术监测获得,并进行去重去噪点处理,力求客观地反映业务表现。因统计方法和口径的差异,与官方数据可能存在差异,仅为定性分析而用。

2)政策监管;

3)用户行为变化

前言

随着移动互联网的高速发展和智能手机的普及,手机APP已经成为智能手机用户不可或缺的一部分,是用户进入移动互联网的重要入口。我们通过各种APP获取信息,实现从吃喝玩乐到办公生活的全方位需求。目前国内移动互联网有数以万计的APP,有上亿MAU的超级玩家,也有MAU刚过万的普通玩家,有MAU翻倍增长的明日新星,也有MAU不断下滑的迷茫者。国金证券研究创新中心通过自有技术力量监测了中国所有 MAU超过 10000的 APP 的运营表现,力求还原移动互联网的真实面貌,跟踪日异月殊的变化趋势。

人口红利见顶,时长红利仍在

移动互联网人口红利到顶

根据我们的监测数据,2019年3月中国移动互联网月活用户规模已经接近11亿。近年来增长非常缓慢,同比增速保持在5%以内,再次验证人口红利已经渐行渐远,用户增长面临着巨大考验。

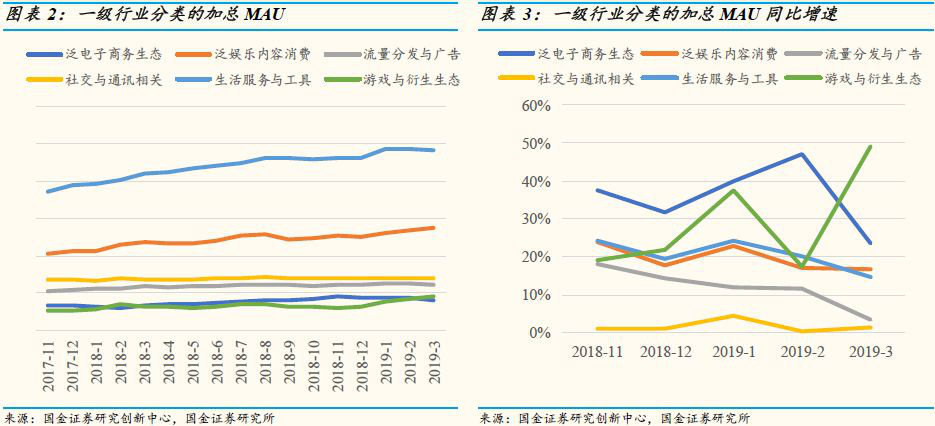

从一级行业分类来看,生活服务与工具的加总MAU最高,泛娱乐内容消费次之。从加总MAU的同比增速来看,得益于爆款社交电商APP拼多多的崛起,泛电子商务生态的加总MAU近期始终保持较高的增速。社交与通讯相关类已经诞生了微信和QQ两大十亿级MAU巨头,拥有极高的渗透率,积累了足够高的壁垒。社交与通讯相关类的加总MAU增速不温不火,短期内很难出现现象级的社交APP新玩家。

使用时长红利还在,时长争夺战开启

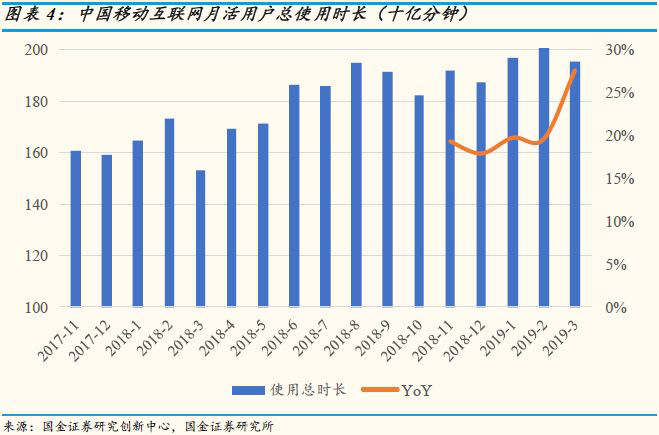

人口红利逐渐见顶,移动互联网进入了争夺存量用户注意力的竞争阶段。根据研究创新中心的监测数据,时长红利仍然存在,用户对移动互联网的依赖越来越强,移动互联网用户的总使用时长仍在持续增长,同比增速保持在20%左右。

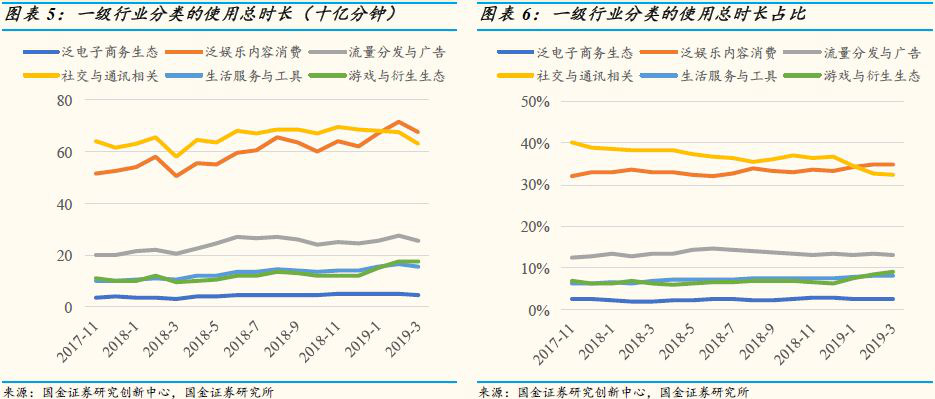

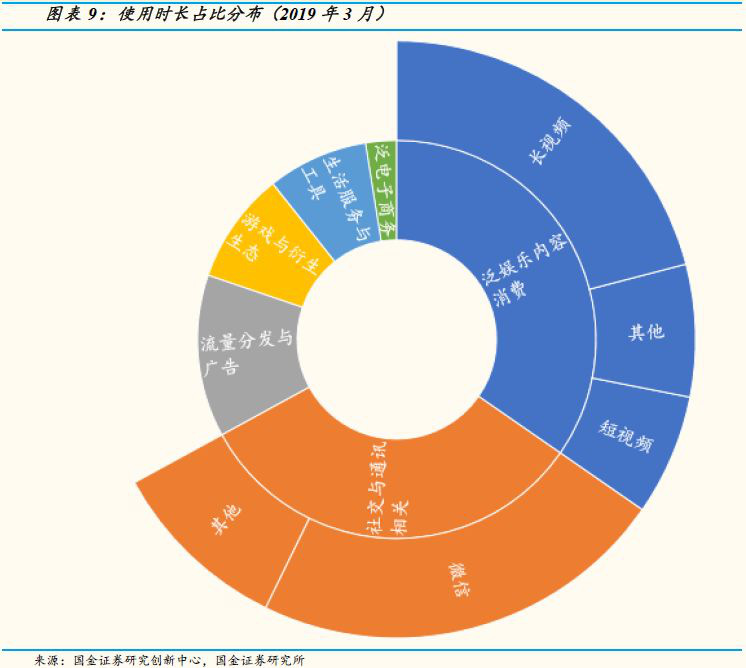

从使用总时长来看,泛娱乐内容消费和流量分发广告的时长增长显著。从使用总时长占比来看,社交与通讯相关的占比在不断下降,从17年11月的40%下降到了19年3月的32%。而随着泛娱乐应用的多样化发展,泛娱乐内容消费的使用总时长增速惊人,19年3月的同比增速达到了34%,使用总时长占比跃居第一,达35%。

每天八分之一的时间花在手机APP上

如今,沉迷手机已经呈现出全年龄段的共同行为特征。手机俨然成为了人类的一个新器官。为了更直观的理解手机APP究竟占据了我们多少时间,我们测算了全网APP的人均使用时长情况。数据显示,国人平均每天在手机APP的使用上花费三小时,而且这个数字仍在以20%的速度不断增长中。其中社交与通讯相关的人均使用时长呈下降趋势,取而代之排在首位的是泛娱乐内容消费类。

细分来看,微信仍然是最大的流量入口。用户平均每天会花费23%的时间,约37分钟在微信上。而随着移动网络技术的发展,在线视频(长视频)逐步成为了除社交以外的最大流量入口,占据了总体应用使用时长的21%。异军突起的短视频已经成长为一股不可小觑的新力量,时长占比达到了7%。

泛娱乐类APP是使用时长的主要增量

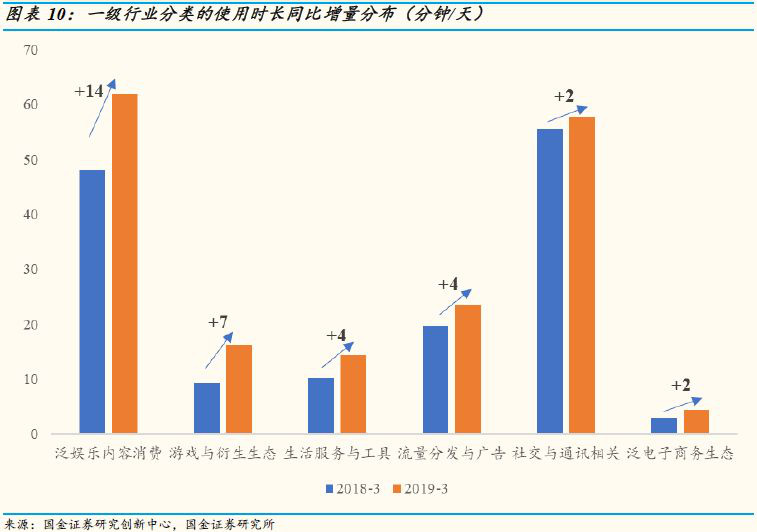

用户使用时长的红利阶段,究竟是哪些细分领域APP赢得了先机呢?我们计算了19年3月相对18年同期的使用时长同比增量分布,可以看出,一级行业分类中,泛娱乐内容消费在原来接近1小时的基数上,贡献了最大的时长增量,相比18年用户每天平均多花了14分钟在泛娱乐类APP上。

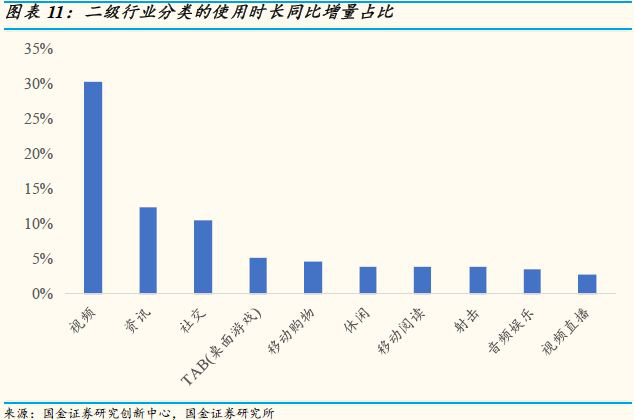

进一步细分,视频和资讯类APP贡献了接近一半的时长增量,其中视频类APP主要得益于短视频的崛起,而资讯类APP借助了渠道下沉的力量,二者成为了用户时长争夺战的主战场。

关键词:“泛娱乐”和“渠道下沉”

用户存量时代,如何吸引用户的注意力,把握下一波浪潮成为了关键。一方面95后乃至00后逐渐成长为移动互联网的中坚力量,其对于互联网娱乐APP的黏性更强,愿意花费的时间和金钱更多。而供给端也在不断推陈出新,如直播和短视频的出现。需求和供给的双重因素促使“泛娱乐”成为了移动互联网的重要发展趋势(可参考国金证券消费升级与娱乐研究中心 2019 年 2 月 25日发布的报告《人设与陪伴经济学:如何排解 95 后无处不在的孤独与焦虑?》)。移动APP领域的另一趋势便是“渠道下沉”,随着下沉市场三巨头(拼多多、快手、趣头条)的爆发式增长,人们开始意识到互联网不再是大城市小年轻们的专属特权,三四线城市甚至农村是未来互联网的的必争之地。

泛娱乐内容消费成为重要趋势

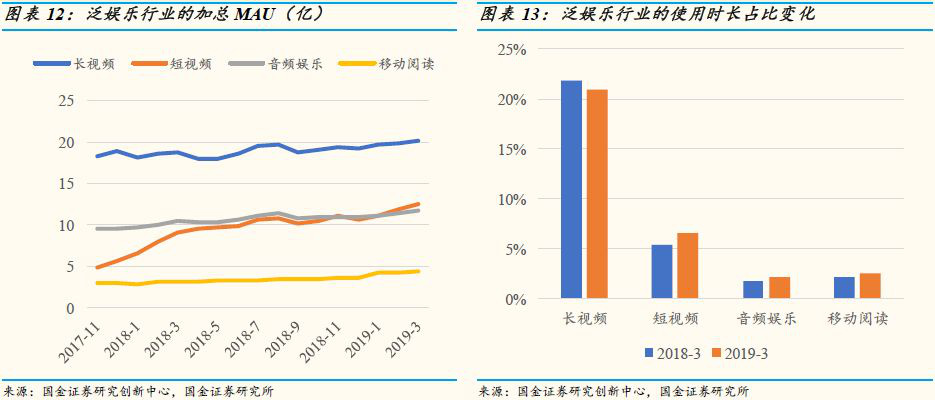

“泛娱乐”这一概念最早由腾讯提出,并在2015年发展成为业界公认的“互联网发展八大趋势之一”。2018年泛娱乐产业规模迅速升温,泛娱乐的理念已经成为“互联网+”的重要组成部分。我们这里讨论的泛娱乐行业主要包括但不限于长视频、短视频、音频娱乐和移动阅读四大领域(不包括游戏)。根据研究创新中心的监测数据,泛娱乐行业的加总MAU均呈现快速上升趋势,其中短视频的上升速度尤为惊人,复合增速高达100%。

从使用时长占比的同比变化来看,长视频的占比小幅下滑,但依旧是流量的主要入口;短视频上升速度明显,牢牢占据了7%的用户时长;音频娱乐和移动阅读尽管基数不大,但增长势头强劲。

接下来我们分析泛娱乐行业头部APP的表现和变化。在线视频龙头爱奇艺的人均使用时长最高,达到了25分钟/天,并且仍在稳步上升中。掌阅作为数字阅读平台龙头,人均使用时长实现了对抖音的超越。抖音不仅人均使用时长有所下滑,活跃度(DAU/MAU)随着3月开学季的到来,同样出现了大幅的回落,前期高增长阶段掩盖的问题或许开始浮现。QQ音乐的人均使用时长和活跃度均表现不温不火,移动音乐行业或急需寻找新的突破点。

渠道下沉的力量不容小觑

小镇青年有三宝,拼多多、快手、趣头条,这大概是除了必装的微信等应用外,最受小镇青年青睐的三个应用。小镇青年们上下班路上打开快手刷刷短视频,用拼多多发起拼团买东西,临睡前上趣头条做一下今天的任务,赚上几个金币。这便是下沉市场用户的典型APP应用情景。当互联网巨头们开启下半场的流量之战时,没想到跑出了拼多多、快手、趣头条这几匹黑马。下沉市场三巨头的MAU近年来实现了爆发式的增长。拼多多一边巩固“五环外生意”的大本营,一边迅速品牌化;微信QQ社交拼团的商业模式,几乎无人可以复制,凭借这一独一无二的商业模式成功超越京东成为国内第二大电商平台。快手在与头条系短视频的对抗中不落下风,MAU接近3亿,而趣头条凭借“补贴+收徒”的发展模式,成功跻身亿级APP俱乐部。

拼多多、快手、趣头条的成功说明了渠道下沉的力量不容小觑。然而,另一方面我们值得注意的是,拼多多和趣头条的人均使用时长近期呈现了明显的下滑趋势,而快手的人均使用时长相对稳中有升。从活跃度DAU(日活跃用户数)/MAU的角度来看,趣头条和快手的活跃度近期下降显著。

风险提示

1)数据准确性说明:相关数据通过自有技术监测获得,并进行去重去噪点处理,力求客观地反映业务表现。因统计方法和口径的差异,与官方数据可能存在差异,仅为定性分析而用。

2)政策监管风险:在分析互联网与传媒行业时,政策监管风险的考量必不可少。不论是对于内容的监管,还是游戏版号的审批皆不离政策的出台和落实。如果互联网与传媒行业监管环境趋严,行业内公司或将面临政策监管风险。

3)用户行为和习惯或发生重大变化:不同年龄层以及不同地域间用户会随着周边环境的改变成长变化,其习惯和行为也会随之改变。互联网产品紧随需求要求互联网行业内公司在用户行为和习惯变迁时不要落后。如果未及时捕捉用户行为和习惯变化,行业内公司或失去优势地位。

信息来源:智通财经网

[责任编辑:吴永健]

下载蝴蝶云,尽知广水事