这次不要再错过

这次不要再错过

七十年代--让你去深圳特区--创业---没赶上---不遗憾……

八十年代---让你在北京三环--买房---看不上---现在买不了---我去……

九十年代---带你去开发浦东新区---不相信---今天--我的天啊……

零零年代---千年雄安---想投资炒房---晚了---欲哭无泪!

25年前,你习惯10.98%的利息;

15年前,你习惯8%的利息;

5年前,你习惯5%的利息;

现在,你习惯3%的利息;

5年后,你要习惯1%的利息;

10年后,你要习惯真正的零利率!

9月,最后的机会!

美国和日本,瑞士,等发达国家己经进入负利息世代

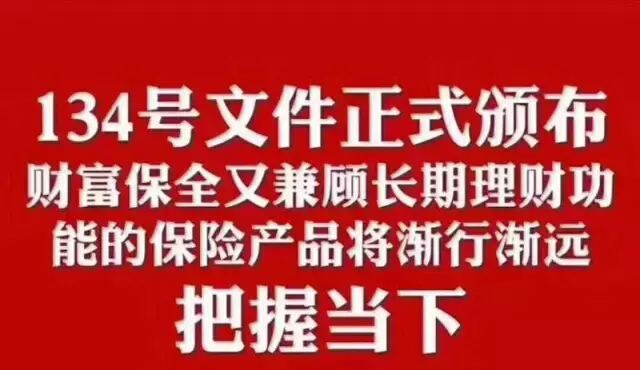

10月1日之后......再也买不到每年都返钱的理财险了!

再也买不到每年返还超过保费20%的年金险了!

再也买不到随用随取,任意支领的活期复利账户了!

这一次,不只是一款产品的终结!

更是一个时代的终结!

开抢啦!他们都在排队抢保险!

给还再犹豫观望的人提个醒

文件释放的两个信号需要特别关注:

一方面,对保险公司和保险代理人的监管更加严格了,打击和杜绝误导现象,切实落实保险的保障功能,大家买保险可以更放心了;

另一方面,买保险时核保变更得严格了,有不良生活习惯或亚健康人群届时买保险不仅可能费率不一样,甚至还有可能因为没有如实告知或者身体条件不达标而被拒保。

也就是说,非健康人群以后再想买保险可能没那么容易了!

保险就应该趁早买

生老病死,人生无常,人生风险不是我们想回避就能回避的,人生风险一旦发生,将有可能带给我们不愿承担或无法承担的财务损失。所有人都愿意以极小的付出,去转移人生风险带来的高额财务损失!买保险要趁早,这条原则适合所有人!

关于保险,20岁不了解,30岁顾不上,40岁看不起,50岁很难买,60岁买不了…

1投保越早,保费支出少

保险费的计算费率的其中一个因素是和年龄有关,购买同样的保障时,投保年龄越小,所需的费用就越少,年龄越大,所需的费用就越多。

2越早投,保障期间长

现在很多的寿险都属于终身保障的,一经投保就可以享受保障利益了,投保的年龄越小,所享受的保障时间就越长;且很多寿险均具有分红功能,分红又是以复利计算,所以越早投保就能越早享受收益。

3可以缩减通胀成本

随着社会经济的发展,物价不断的上涨,同样保险公司不可能长期保留原费率产品在市场上运营,这样也就出现了保险产品不断地更新换代,推陈出新。

4核保更容易

年轻人的身体大都比较健康,在一定保险金额下也不需要体检,即使体检也很容易通过核保。而年纪大的人或是有不良生活习惯者,一般就可能被要求体检。而且万一身体有一些问题,就可能会被要求加费承保,甚至可能被拒保。

打败你的不是意外和疾病,而是“等等看”!

风险无处不在,明天和风险哪个先到,我们根本无法把握

20岁时,保费便宜,保障全面,要买!

30岁时,家庭栋梁,万无一失,要买!

40岁时,保全资产,避债避税,要买!

50岁时,养老医疗,尽早规划,要买!

千万别让“等等看”拖累了你的保障,不要为不买保险找任何的借口,因为今天的借口可能会变成明天的损失。

更好的理财产品倒计时。

联系电话:18037522244

联系人:保险经纪人夏利服